https://www.slickcharts.com/nasdaq100/returns

.com bubble1995年至2000年3月的網路泡沫時代是我念碩士,當兵到初進IBM職場的過程。

95年我在唸台大環工所碩士,用自己買的電腦在環工所裡架設BBS站 – 另類空間/綠色小站,給很多學生使用。 在念碩士時,電腦裡抓了網路芳鄰裡的各種mp3音樂, 影片,文件,軟體等資源,看到有人被世界大咖投資,一個又一個的一夕致富的科技人….. 到去聯勤當兵時,我還自己在兵營外面租了一個小房間,接ADSL,裡面放我的電腦弄freebsd server,晚上跟假日我都去那個小房間試著想要寫出改變世界的東西…..

那是個充滿希望,興奮的,高速發展,世界在巨大改變(2000-2020) 的前期 hype階段,對我來說,歷歷在目。2022年至今的人工智慧(AI)熱潮,讓我有當年的即視感,感覺到未來20年世界又要變得完全不同。

歷史通常會發生的不同,但會押韻,會有很像的東西。 所以我想具體給自己回答一個關鍵問題:當前的AI週期,最接近當年 1995 ~ 2000 網路泡沫的哪個階段?

做這個題目讓自己做思考練習,也做證據收集,也做創業想法激盪實作,或是一級二級市場投資,我認為充滿了好處。所以跟AI合作,來做這個研究,並大膽給出我自己的看法。

先談結論:

- 從資本集中度、關鍵企業市值指標和投資者情緒來看,目前有像1999年至2000年第一季度的後期狂熱階段特徵,但尚屬理性狂熱。

- 然而,從技術成熟度、企業實際採納率和投資回報(ROI)的挑戰來看,它更像是1996年至1997年的早期探索階段。

- 後續將看到更多的用戶端應用,例如AI購物,AI社群,AI遊戲,AI影視音樂,AI企業應用…等被大量用戶好奇湧入,被所有人熱情吹捧其革命性,很可能再有一波更非理性的狂熱出現….

網路泡沫的story line(1995年 – 2000年 Q1):

我重新整理網路泡沫的故事,逐季來看裡面的story敘事、資本和公眾熱情如何演變並相互推動,最終走向狂熱的頂峰。

| 年‑季 | 主流敘事與事件 | 關鍵字與情緒 | 投資與市場指標 |

|---|---|---|---|

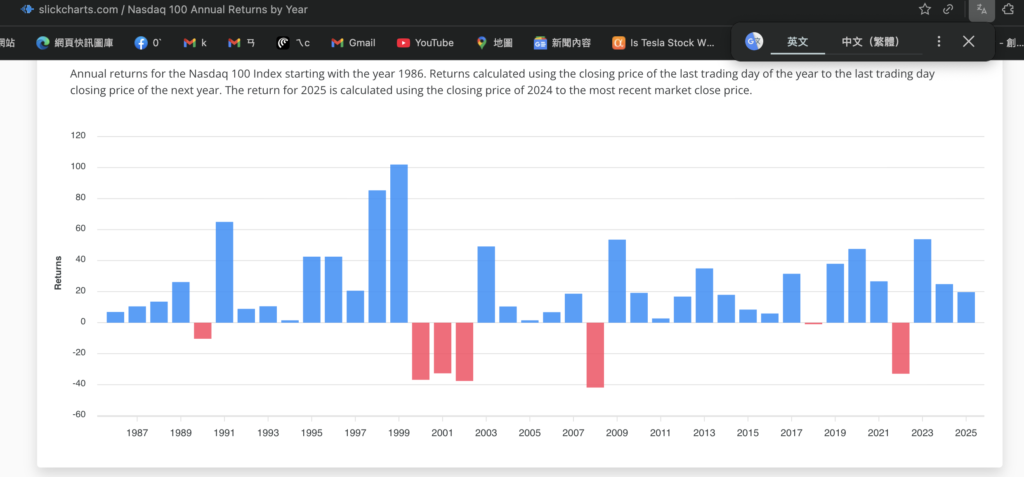

| 1995 Q2–Q3 | 與網際網路相關的技術與消費產品開始普及。 5 月 Sun 推出 Java; 8 月 Windows 95 上市;8 月 Netscape 上市,發行價 28 美元,收盤漲至 58 美元。 | 「web」、「瀏覽器戰爭」、「資訊高速公路」等詞出現,情緒大多為興奮與好奇。 創業浪潮湧現 | 網際網路用戶仍不到全球人口的 1 % (約 1600 萬人);市場主要在觀望新技術。 「成長優先於利潤」的心態 NASDAQ 從1月的約751點,於7月首次突破1,000點大關 。 |

| 1996–1997 | 域名買賣開始盛行; 企業花錢購買域名; 96/4月Yahoo上市,首日漲270%。 96/10月葛林斯班發表了其著名的「非理性繁榮」演說 97年 Amazon 以 18 美元/股上市。 | 「WWW」、「電子商務」、「入口網站」、「網路商店」等詞流行;情緒逐漸轉為樂觀,許多人相信網際網路會重塑零售。 「新經濟」神話的建構與社會認同,這個階段為後來的金融狂熱鋪平了必要的心理基石 | 投資人開始追捧沒有明確盈利模式的公司。 VC 資金大幅流入; Amazon 等公司成功上市。 97年Nasdaq漲超20% |

| 1998 Q2–Q4 | ICANN 成立以管理網域名稱; 6 月 GeoCities 被 Yahoo 以 35.7 億美元收購。 11 月電商網站 theGlobe.com 首日股價暴漲 606 %; 9 月 eBay 以 18 美元定價上市,收盤價 47.38 美元(上漲 163 %),被視為「瘋狂 dot‑com」的開端。 | 「社群網站」、「線上拍賣」、「網站流量」等詞; 情緒變成狂熱與「害怕錯過」。 市場的主導思想變成了「先行者優勢」和Get Big Fast的口號。 控制了網際網路的入口,就能擁有流量和財富。 企業花大量資金購買廣告,有些公司將 90 % 預算投入行銷i。 | 1998 年開始,Nasdaq 募資大量湧入; 低利率提供了充裕的資金,1999 年 Nasdaq 指數全年上漲 86 %。 |

| 1999 Q1–Q4 | 投資人對「新經濟」極度樂觀。 457 個 IPO 中大多屬網際網路公司,VC 資金有 39 % 投向網路企業。 11 月 VA Linux 上市首日股價漲幅 698 %,創下 IPO 漲幅紀錄。 提供網路基礎設施的「鏟子」公司,如思科(Cisco),其股價從低點上漲了近千倍。 | 「新經濟」、「眼球經濟」、「點擊率」等詞; 情緒為狂熱和貪婪。 B2C電商和入口網站領域擁擠不堪 B2B被視為「真正」的利潤來源 市場對基礎設施的極度樂觀 媒體開始出現質疑,但遭到忽視。 | 市場估值高度膨脹; 投資人不再重視盈餘,只看「流量」和「市占」。 Nasdaq 在 1999 年上漲 101 %。 |

| 2000 Q1 | 2000 年 1 月 AOL 與 Time Warner 宣布 183 億美元併購案,被視為泡沫頂點之一; 2 月發生大規模 DDoS 攻擊。 2000 年 2 月,玩具零售商 eToys.com 股價達 84.35 美元; 2 月 16 日 Pets.com 以 11 美元/股募資 8,250 萬美元上市,但 9 個月後宣布破產,股價跌至 0.22 美元。 3 月 10 日 Nasdaq 指數攀至 5048.62 點後開始暴跌。 | 日本經濟陷入衰退的消息引發了全球性拋售 聯準會的持續升息也提高了資本成本 | 超級盃廣告則是資本枯竭前,爭奪公眾注意力(「眼球」)的最後一次、也是最絕望的吶喊。 |

AI的story line(2022年 – ):

本部分將描繪當前AI熱潮的故事,重點分析單一產品的發布如何引發了一場前所未有且高度集中的投資與炒作浪潮,以及隨著技術遭遇實施挑戰,敘事如何演變。

| 年‑季 | 主流敘事與事件 | 關鍵字與情緒 | 投資、採用與市場指標 |

|---|---|---|---|

| 2022 Q4 | ChatGPT 11 月 30 日發布,5 天內突破百萬用戶; 2023 年 1 月每日使用者約 1300 萬。 | 「生成式 AI」、「ChatGPT」、「大語言模型」、「AGI」等詞迅速竄紅; 情緒為驚奇與狂熱。 | 微軟投資數十億美元並將 GPT 融入 Bing 和 Office; 消費者大量試用。 |

| 2023 Q1–Q2 | 生成式 AI 競賽升溫,Google 發表 Bard,Anthropic 推出 Claude; OpenAI 3 月推出 GPT‑4。 媒體把生成式 AI 稱為「手機之後最大的平臺」。 | 「生成式 AI 熱」、「大模型軍備競賽」、「Prompt Engineering」等詞流行; 企業開始試點GenAI專案; 情緒以高度樂觀和投機為主。 | 風險投資追逐生成式 AI; 投資活動集中在少數巨額案,使總投資下降 20 %,顯示投資人開始更謹慎。 |

| 2023 Q3–Q4 | AI 進入企業生產流程。 微軟將 Copilot 服務整合進 Office;Adobe、Salesforce 等公司推出生成式設計工具。 | 媒體討論轉向「AI 生產力」、「自動化取代工作」、「AI 倫理」。 情緒由盲目樂觀走向謹慎,出現對錯誤、偏見與版權的擔憂。 | 根据 TechCrunch 的資料,生成式 AI 融資在 2023 年達 252 億美元,是 2022 年的近九倍。 NVIDIA的季度財報成為整個AI行業的風向標 |

| 2024 Q1 | 企業投入 AI 的支出快速增長。 微軟年度 AI 投資約 600 億美元,Accenture 2024 財年前三季的 AI 訂單超過 20 億美元,高於 2023 年 3 億美元。 | 「AI 基礎設施」、「數據中心」、「薪資戰」等詞; 「通用人工智慧」(AGI)開始被視為一個切實的、近期的目標。 NVIDIA代理人戰爭與基礎模型FOMO 情緒為樂觀但開始擔心人才短缺與成本。 | VC 在 AI 初創公司投資 25.87 億美元,交易筆數較 2023 年 Q1 減少,顯示投資人更加挑剔。 市場敘事被OpenAI、Anthropic和xAI等基礎模型公司的鉅額融資輪次所主導 |

| 2024 Q2–Q4 | 生成式 AI 部署進一步擴大。 法規方面,歐盟通過《AI 法案》; 美國頒布 AI 行政命令。 全球 78 % 的組織已使用 AI,比 2023 年 55 % 增加; 美國私募 AI 投資較 2023 年增長 18.7 %。 | 關注重點從「技術突破」轉向「商業模式」、「責任 AI」和「監管」。 AI人才爭奪戰白熱化。 Gartner 將GenAI置於「幻滅的低谷」。 情緒混合,既有對效率提升的期待,也有對失業與倫理風險的擔憂。 | 推論成本在 2022–2024 間下降超過 280 倍。 人工智慧相關事故上升,但各國推出負責任 AI 評估指標。 |

| 2025 Q1–Q2 | 生成式 AI 已深入商業運營。美國 44 % 的企業付費使用 AI 工具,平均合約金額達 53 萬美元,AI‑第一的初創公司增速是同業的 1.5 倍。 95 % 的專業人士在工作或生活中使用 AI,76 % 自掏腰包購買 AI 工具。 AI 工具用戶已達 3.78 億 人; | 企業GenAI專案的失敗率。 MCP,AI Agents,Vibe Coding 轉向基礎設施投資與競爭格局。 投資人關心是否會出現「GPU 短缺」和「電力瓶頸」。 情緒出現分化,一方面相信 AI 將帶來長期生產力提升,另一方面擔心投資過熱。 | AI 資本支出佔據市場焦點。 RBC 報告稱 2025 年 AI 相關股票貢獻了 S&P 500 指數回報的 75 %,貢獻了 80 % 的盈餘增長和 90 % 的資本支出增長。 大型科技公司在 2025 年投入約 400 0 億美元 用於數據中心; 分析師預期超級雲端服務商的資本支出將在 2027 年增至 5,000 億美元。 |

| 2025 Q3 | AI 正式成為資本市場核心敘事,引發「泡沫?」討論。 第二季有 287 家 S&P 500 公司在財報會議中提到 AI,較第一季增加 32 %。 BofA 研究的基金經理調查中,54 % 投資人認為 AI 股票處於泡沫,38 % 認為不是,但即使認為有泡沫的人中約 90 % 仍繼續投資。 | 「AI 泡沫」、「GPU 戰爭」、「雲端投資」,與 1999 年「新經濟」類似。 情緒分化:多數投資人仍追捧,但政府和央行(例如英格蘭銀行)警告若需求下降可能引發市場修正。 OpenAI CEO Sam Altman 也認為投資人目前對 AI 過度興奮,將有許多人賠錢。 |

AI熱潮的點燃階段,其速度和集中度與網路時代形成鮮明對比。

網路泡沫的敘事是透過多年的系列IPO(網景、Yahoo、Amazon)逐步建立的。而AI熱潮的核心敘事,則是由單一產品ChatGPT在數週內確立的。

這是因為ChatGPT是一個任何人都可以互動的實體產品,它直觀地展示了技術的力量。相比之下,網路時代的力量則更為抽象(例如,連接到一個網站或線上買書,但絕大數的人還沒上網)。

這種即時、有形的體驗,導致了公眾、媒體和投資者注意力的極速統一,將網路時代需要2-3年才能完成的敘事構建,壓縮到了2-3個季度內。

因此,AI熱潮的特點是「敘事壓縮」,故事幾乎在瞬間從專業領域擴散至全球主流,引發了比其歷史前輩更快、更強烈的初始炒作和資本配置浪潮。

網路泡沫創造了一個廣泛的、新的公開股票類別,而AI熱潮則將歷史性的資本透過兩個極其狹窄的管道進行了疏導:

一是針對少數AI實驗室的私募巨額融資,二是對少數半導體公司(NVIDIA、TSMC、…)的公開市場投資。

網路時代的IPO市場雖然魯莽,但具有一定的民主性,數百家公司上市,讓廣大散戶投資者能夠參與其中 。而在AI時代,最受追捧的公司長期保持私有,由企業投資者(微軟、谷歌、亞馬遜)和少數頂級VC以集中的鉅額資金支持。

公開市場上缺乏純粹的AI投資標的,迫使投資者尋找代理。NVIDIA或TSMC作為提供關鍵「鏟子」的公司,成為了這股巨大資本重定向的受益者。

這創造了一個結構性完全不同的市場:風險高度集中於少數幾家私有實體和一隻公開市場的超級股票,而非分散在數百家投機性的網路公司中。整個公開市場的AI敘事,其健康狀況與少數公司的季度業績掛鉤。

目前看起來,AI熱潮似乎是一場「漏斗式狂熱」,其投機能量與90年代末相當,但被迫通過一個更狹窄的通道,導致了前所未有的資本集中,並對少數在公開市場上的『代理』(NVIDIA/Avago/Oracle/TSMC/Google…)產生了網路時代無可比擬的依賴。

比較分析——相似、分歧與預測

本部分將直接比較兩個時代的關鍵指標

狂熱的剖析:敘事引擎的比較

- 核心承諾:網路時代的核心承諾是「連接世界」,這本質上是一種關於通路和存取資訊的橫向擴張。而AI時代的核心承諾是「生成智慧」,這是一種關於認知和創造的能力縱向飛躍。後者的承諾更為根本,也更具顛覆性。

- 關鍵詞演變:網路時代的詞彙,如「眼球」、「入口網站」、「B2B」、「電子商務」,大多是商業和行銷的比喻。而AI時代的詞彙,如「生成式AI」、「LLM」、「AGI」、「AI代理」,則更具技術性和能力導向性。這表明AI熱潮目前還深層、複雜的技術引領商業變革的前期。

- 媒體情緒:兩個時代初期都充滿了未來感。然而,關於AI的討論從一開始就伴隨著更為明顯和直接的社會議題(如工作取代、生存風險),這一主題在網路時代的早期敘事中較為少見 。

資本、人才與狂熱:兩種市場的故事

- 資本配置:網路時代的資本是透過廣泛的IPO市場進行分散式配置,而AI時代目前則是透過高度集中的私募市場和單一代理股票進行漏斗式配置。這使得AI熱潮在金融結構上更為頭重腳輕,可能也更為脆弱。

- 市場指標:網路泡沫頂峰時,那斯達克指數的本益比(P/E ratio)高達200 。雖然直接比較有其局限性,但NVIDIA當前的估值指標(目前50上下)同樣反映了市場願意為未來增長支付高溢價 。

- 人才經濟學:兩個時代都上演了薪資迅速飆升的「人才爭奪戰」 。當年「軟體工程師」的薪資增長與如今「AI工程師」的薪資增長相比,後者的絕對薪資水平和增長速度都遠超前者,反映了人才稀缺性和市場預期的強度。

昔日泡沫的幽靈:失敗模式的教訓

- 網路泡沫失敗原型 (Pets.com):其失敗根源在於一個根本上有缺陷的商業模式,它完全忽視了現實世界的物流成本和單位經濟效益。該公司試圖為一個低毛利、高成本的實體商品業務披上數位化的外衣,並將大量現金消耗在市場行銷上。其理念簡單,但執行上無利可圖。

- AI失敗原型 (企業GenAI專案):當前的失敗(尚未達到公司倒閉的程度)主要不在於商業模式,而在於技術和組織的準備不足。專案失敗的原因是技術會產生「幻覺」、數據尚未準備好、投資回報不明確,以及員工不信任或不知如何使用 。其技術複雜,但通往價值的路徑卻難以捉摸。

這兩種失敗模式顯示:網路泡沫破滅是商業模式危機,而當前AI的幻滅則是一場技術到價值的轉化測試。

| 網路泡沫時代 (1995-2000) | AI熱潮時代 (2022-至今) | |

| 市場指數峰值增長 | 那斯達克指數從1995年初到2000年3月峰值增長約600% | NVIDIA股價從2022年末低點到現在增長超過1000% |

| 資本集中度 | 分散式:資本透過數百宗IPO流入大量新上市公司 | 集中式:資本集中於少數幾家私有基礎模型公司和少數公開市場代理 (NVIDIA) |

| 主導估值邏輯 | 「眼球」、用戶增長、市佔率,「成長優先於利潤」 | 技術領先地位、模型參數規模、未來AGI潛力,由FOMO驅動 |

| 進入公開市場路徑 | IPO狂潮:將沒賺錢公司快速推向公開市場是常態 | 私有化巨頭:領先公司保持私有,透過鉅額私募融資,公開市場參與有限 |

| 失敗原型 | 商業模式危機 (如Pets.com):線上模式無法克服線下實體業務的根本性經濟挑戰 | 技術-價值轉化危機 (企業GenAI專案):技術強大但難以可靠地整合併產生可證明的ROI |

| 核心敘事 | 連接世界:網際網路作為新的分發和通訊平台 | 重塑智慧:AI作為新的認知和創造工具 |

小結:現在在哪一段?

預測未來是非常困難的,但我比對網路泡沫來對當前AI熱潮在歷史時間軸上的位置大膽做出推測:

- 金融狂熱層面: 當前的AI市場展現出1999年末至2000年第一季度的部分金融特徵。資本的極端集中、由FOMO驅動卻又充滿謹慎恐慌混雜的投資氛圍 、關鍵參與者(NVIDIA)的高估值,以及激烈的人才戰爭,都與網路泡沫最後、最瘋狂的頂峰階段高度類似。但仔細看,目前與未來的收益預估挺solid的,從明年預估收益的角度看現在的股價評價仍顯合理,只能說是理性的瘋狂。

- 技術與產品成熟度層面: 然而,技術的實際狀況及其在企業中的應用,則更類似於1996年至1997年。就像電子商務的早期階段一樣,核心技術雖然被證明是強大的,但尚未達到可靠、可規模化、且能輕易整合進現有業務流程以產生明確投資回報的程度。AI專案的高失敗率 ,正是1997年企業努力建構穩定電商後台的現代翻版。

- 整體環境:利率是要往友好的環境走的,目前總經共識是走降息週期,跟網路泡沫開始走升息週期正好相反。此外,雖然目前企業中的落地成功案例尚不多,但初期成功跡象已經展現,所以企業們的興趣都很大。為了龐大的企業與終端用戶需求,AI廠商們積極地擴張基礎設施,以壟斷未來用戶,這樣的頭字是目前主要預期成長動力來源。這很像當年Internet Data Center、網路設備與跨國海纜基建潮的前半時間點。

- AI toC應用:雖然ChatGPT已經八億用戶,但付費比例還有滲透與大幅成長空間。成長空間受限於killer應用 – 成人應用通常是打開付費市場的第一步,而 ChatGPT已經採用了,後續agent的market place策略應該會帶來更多應用,也就會帶來 to C付費用戶的高速增長,這是期待的看點。

- 結論: 我們正處於一個結構新穎的「壓縮的泡沫」中。AI熱潮在技術和商業整合僅處於1997年水平的成熟度上,卻已經達到了1999年的金融狂熱水準。這種看起來晚期金融預期與早期技術現實之間的不匹配,是當前獨特的特徵,也是其驚人動能與深層風險的共同來源。另外角度想,也可能是我們低估了這次泡沫可以吹大的高度,真正的金融狂熱尚未開始。

估計未來的關鍵問題在於:技術成熟,成本下降,性能提升的速度,能否在資本耗盡或投資者耐心消磨殆盡之前,追上並證明其估值的合理性。網路泡沫的教訓是,當敘事無法再支撐估值時,崩潰是迅速且殘酷的。AI熱潮的獨特結構——更集中的資本、更具韌性的模組化敘事——可能會改變這場賽跑的動態,但終究無法改變基本規則。